【知らなきゃ損】固定金利を引き下げるフラット35を‘S’にするには?

「住宅ローンの変動金利は心配だから固定金利にしたいけど、なるべく金利を下げたい」

この記事はそんな方へ向けて書いています。

【知らなきゃ損】固定金利を引き下げるフラット35を‘S’にするには?

結論から申し上げると、民間金融機関と住宅金融支援機構が手を組んで提供する【フラット35S】がオススメです。

【フラット35S】をオススメする理由

「メガバンクの全期間固定金利」の商品も魅力的ですが、職業が影響したり、自己資金が2割必要だったり、近くに支店がなかったり等、ハードルが高く感じられることがあります。

参考までに、フラット35Sを選んだわが家の場合、『当初10年間は金利0.82%』が続き、11年目から35年目まで1.07%になります。

※「団体信用生命保険(以下:団信)」には入っていません。団信の代わりに、民間の「収入保障保険」に入り、35年間で100万円程度の支払いになります。

「団信」より「収入保障保険」が割安

フラット35を契約する場合、2017年頃までは「団信」に入らなければならなったのですが、現在は入らなくてもよくなりました。

フラット35の団信だと、「収入保障保険」と比べて割高になり、フラット35のデメリットになっていたように思います。

変動金利が0.5%だとすると、固定金利『当初10年間は金利0.82%』との差は【0.3%】ほどで、過去に例を見ないほどに固定金利が変動金利に迫っていることが分かると思います。

「フラット35S」が適用されるためには、建築の技術基準レベルが影響する

知り合いの銀行員からは「公務員だからできたんでしょ」と言われましたが、そうではなくて、「フラット35S」が適用されるためには、建築の『技術基準レベル』が影響しています。

高い技術基準レベルで建築する「フラット35S」には、2つのタイプがあります。

「金利Aプラン」と「金利Bプラン」の2つのタイプがある

- 【フラット35S(金利Aプラン)】→当初10年間、年0.25%引下げ

- 【フラット35S(金利Bプラン)】→当初 5年間、年0.25%引下げ

※2020年6月現在

「金利Aプラン」にしても「金利Bプラン」にしても、予算金額に達すると受付が終了することになっていますが、まだまだ先のように思います。

ところで、BプランよりAプランの方が「5年間長く」金利を引き下げられます。

そして、3000万円を35年で返済する場合、Aプランが適用されるとされないとでは「約71万」違うという試算があります。

どうやって“S”の「プランA」を獲得するか?

『技術基準レベル』が高い順に、「SのAプラン」→「SのBプラン」→「フラット35」となっています。

つまり、フラット35Sは【質の高い住宅】だということが証明されると受けられる優遇措置といえます。

質の高い住宅を証明するためには、以下の4つの住宅性能で評価されなければなりません。

- 耐久性・可変性

- 省エネルギー性

- 耐震性

- バリアフリー性

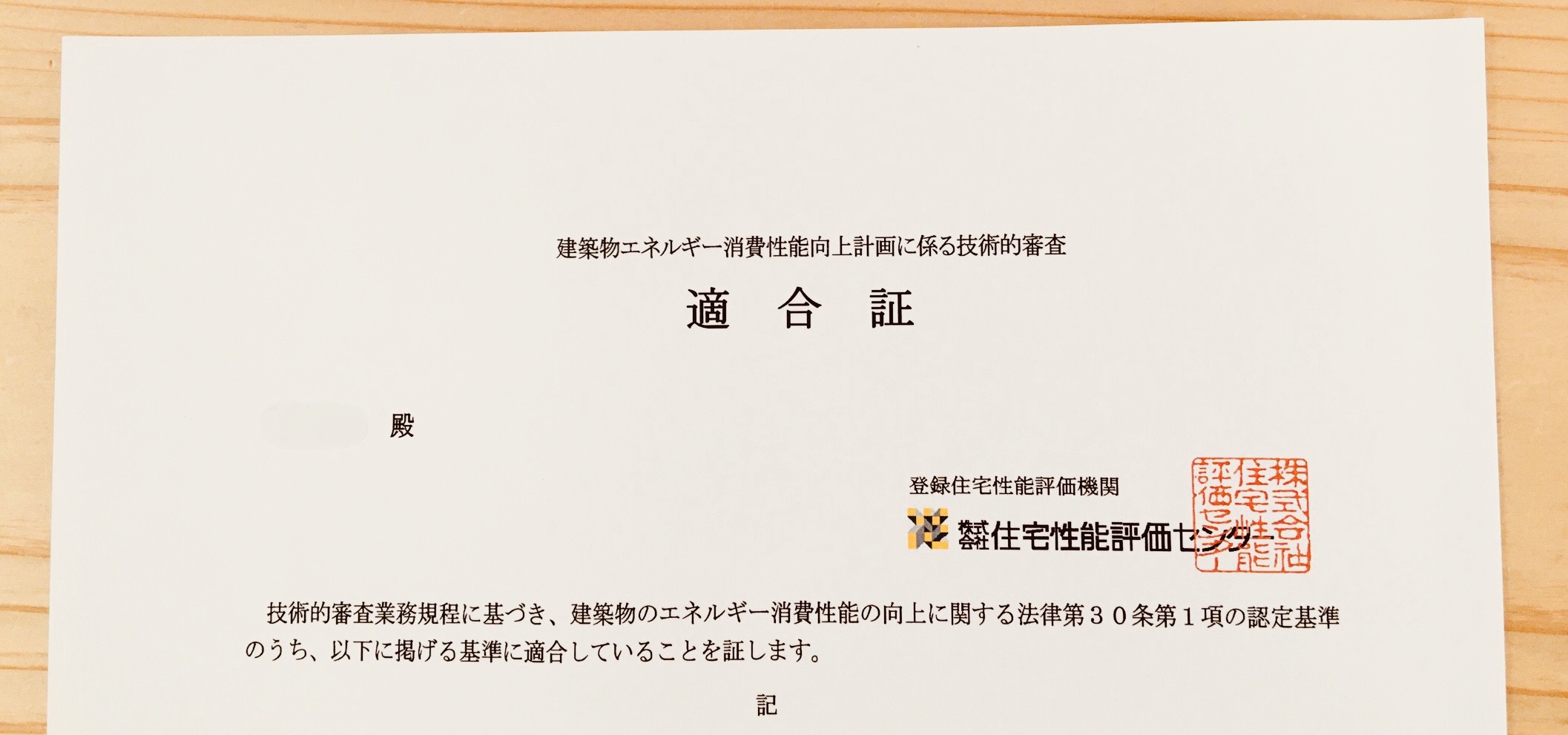

4つのうち1つ以上を、住宅性能評価センターなどの第三者機関の検査機関による物件検査を通じてクリアしなければなりません。

わが家は、②省エネルギー性をクリアしました。

※2021年1月以後は「金利Bプラン」の省エネルギー性の基準が変わるようです。(厳しくなる見込み)

住宅金融支援機構 HP

【重要】『住宅性能評価センター』による審査に合格しよう

②省エネルギー性の基準を満たせた理由は、わが家が『認定低炭素住宅』であるからです。

認定低炭素住宅とは

エコまち法で定める低炭素建築物とは、建築物における生活や活動に伴って発生する二酸化炭素を抑制するための低炭素化に資する措置が講じられている、市街化区域内等に建築される建築物を指します。

低炭素建築物認定制度パンフレット 国土交通省

つまり、国が定めた一次エネルギー消費量の基準値よりも10%以上低減した家ということです。

リサイクル可能な建材を使用するなど、二酸化炭素の排出を極力減らす家づくりをすると認定されるということです。

『質の高い住宅』に話を戻しまして、「②省エネルギー性」以外の基準は以下のようになっています。

- 耐久性・可変性については、『長期優良住宅』を建築する

- 耐震性については、『耐震等級3の住宅』を建築する

- バリアフリー性については、『高齢者等配慮対策等級4以上の住宅』を建築する。

以上、固定金利を引き下げたい方は、フラット35Sが適用になるように、ハウスメーカーや工務店などに設計段階から相談してみてください。

【マイホームをつくる建築会社を選ぶ極意】を30,000文字で書きました! ⇒ 【実録】地元の工務店で建てよう|42tkbts|note